Módulo Recargo de Equivalencia para PrestaShop

- Inicio

- »

- Módulo Recargo de Equivalencia para PrestaShop

Módulo Recargo de Equivalencia para PrestaShop

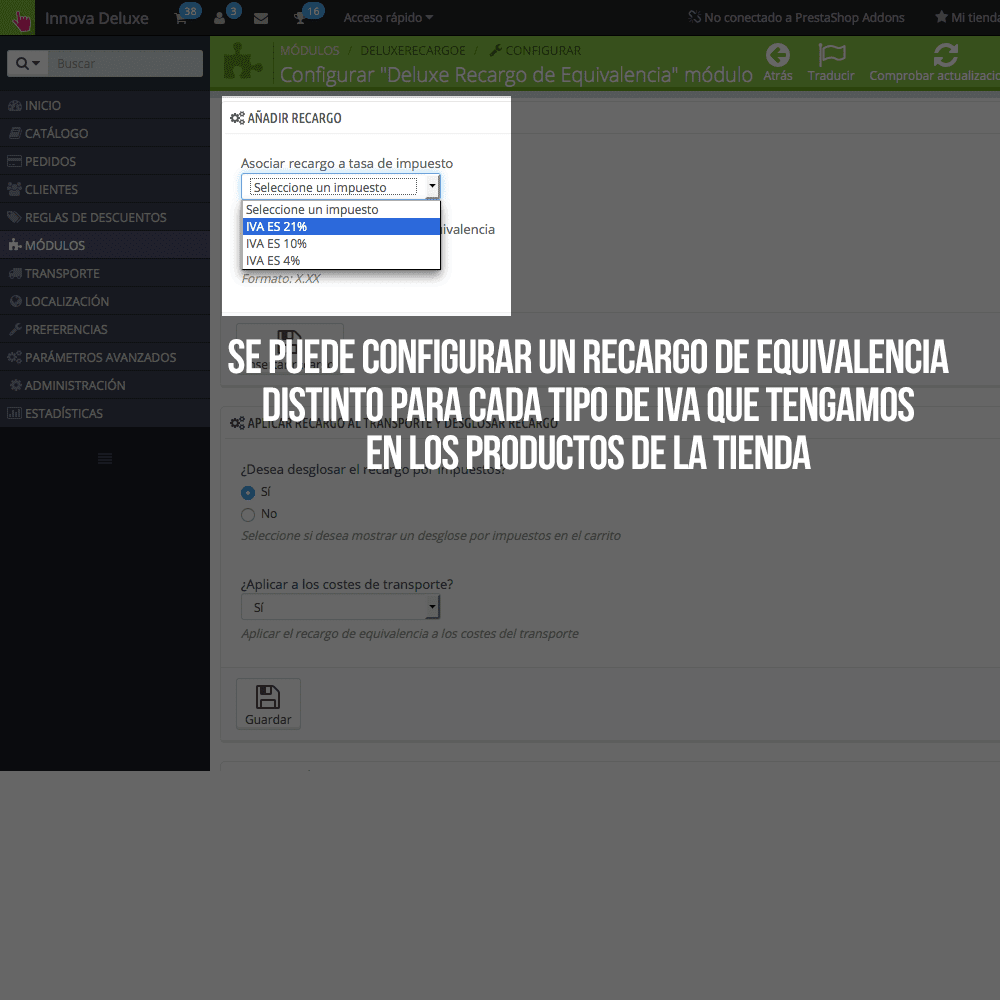

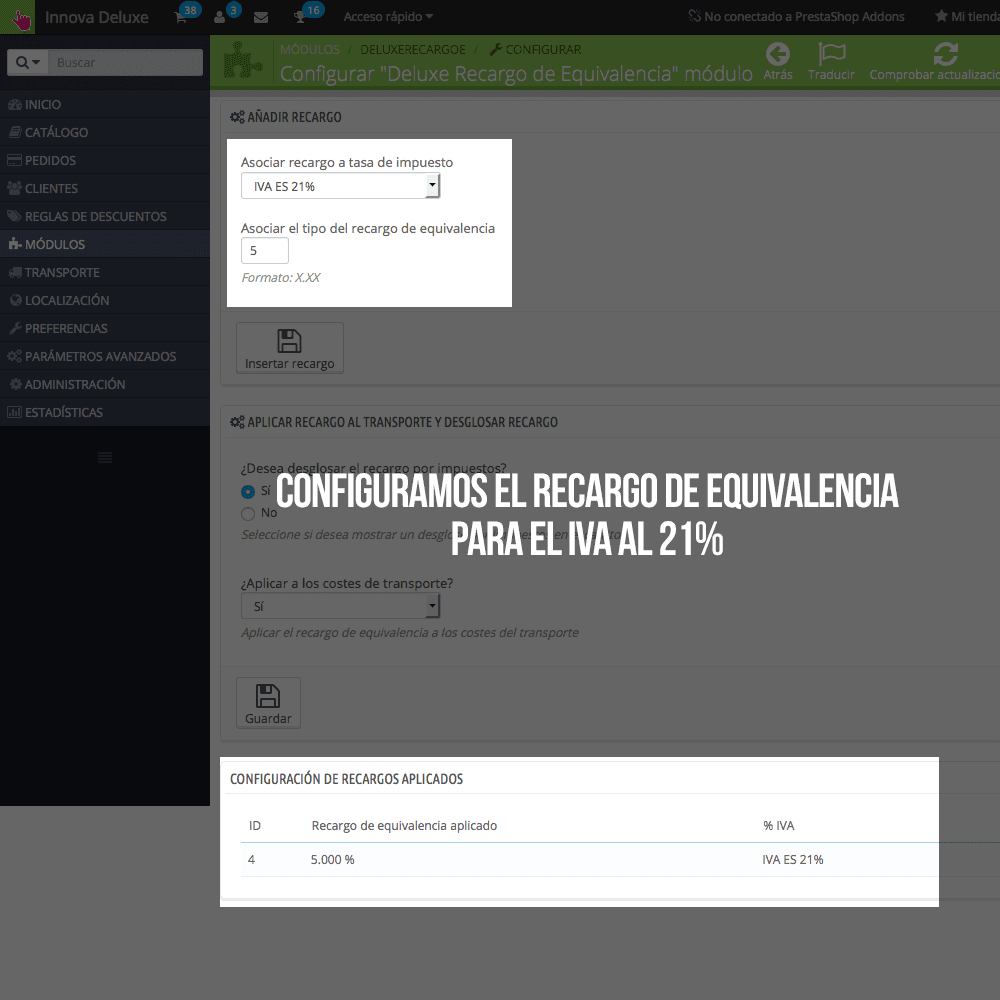

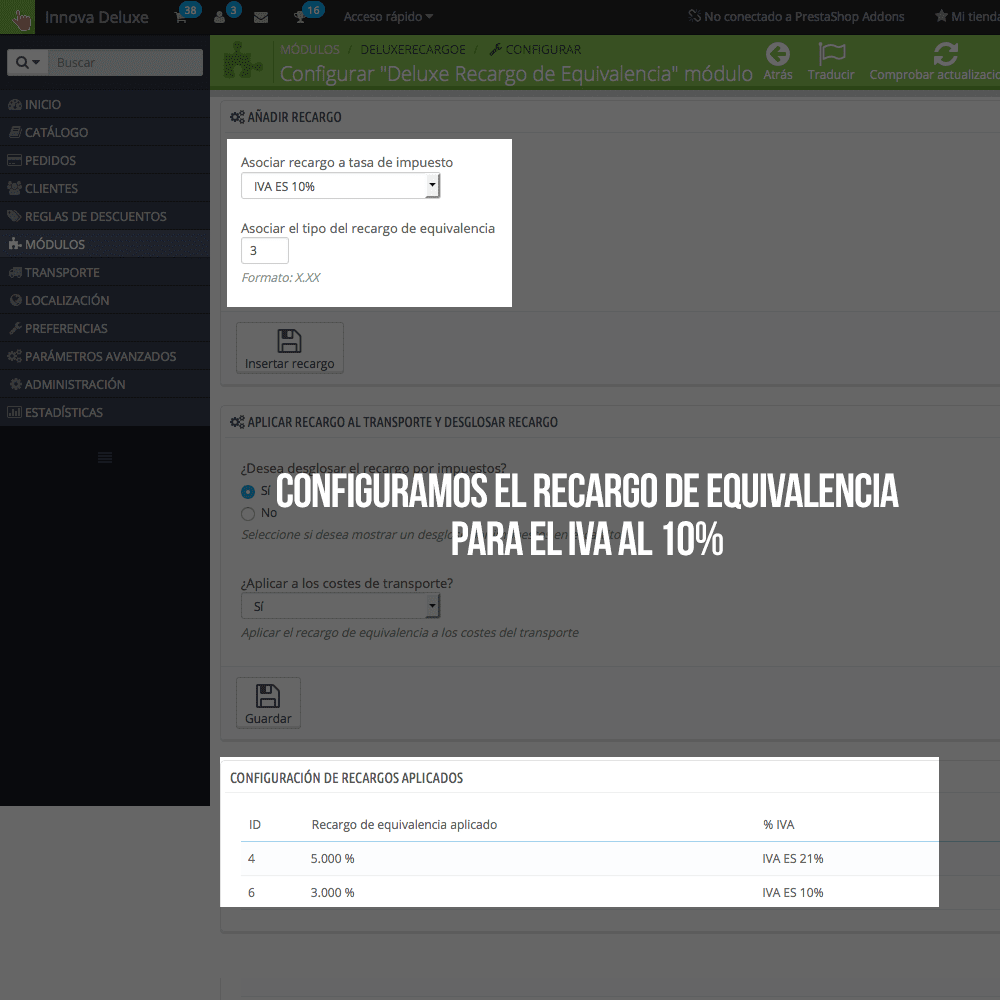

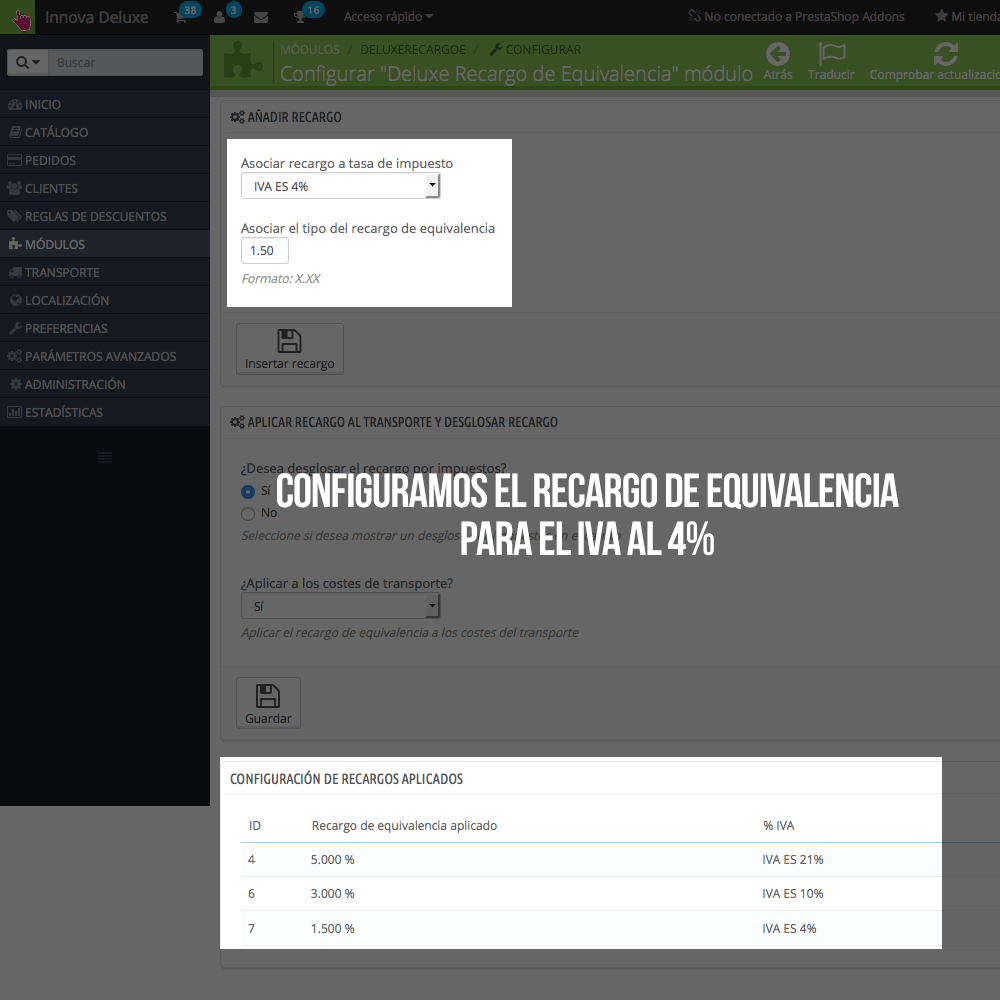

Este módulo te permite como administrador de la tienda asociar por cada tipo de impuesto que tengas activo en la tienda un tanto por ciento de recargo de equivalencia.

Compatible con:

PrestaShop 1.6.1.0 a 1.6.1.24 y 1.7.0.0 a 1.7.8.11

PrestaShop 8.0.0 a 8.2.0

Se contrata conjuntamente con 1 año de Business Care

(soporte y actualizaciones)

Contrata la instalación y configuración.

IDX se encarga de todo

Módulo complementario recomendado

Módulo Venta de productos por cajas o packs (Múltiplos)

Ahora podrás vender tus productos en cajas completas o por lotes. Tu cliente tendrá que comprar los productos basados en el múltiplo configurado para cada producto como cantidad mínima de venta.

Esta funcionalidad, la tendrás disponible tanto en la página de producto y la página de la cesta.

Módulo superútil para incrementar las ventas por volumen y aumentar el valor medio del carrito.

Productos vendidos habitualmente juntos

Módulo Venta de productos por cajas o packs (Múltiplos)

Módulo Defensor de la tienda (escaneo y arreglo de vulnerabilidades)

Módulo Pedido rápido para profesionales

Módulo Exportador de pedidos / facturas a Excel

Módulo para cumplir la Ley de Protección de Datos (RGPD/GDPR)

Módulo de notas privadas + Integración con Ringover

Módulo para cumplir la normativa fiscal de recargo de equivalencia

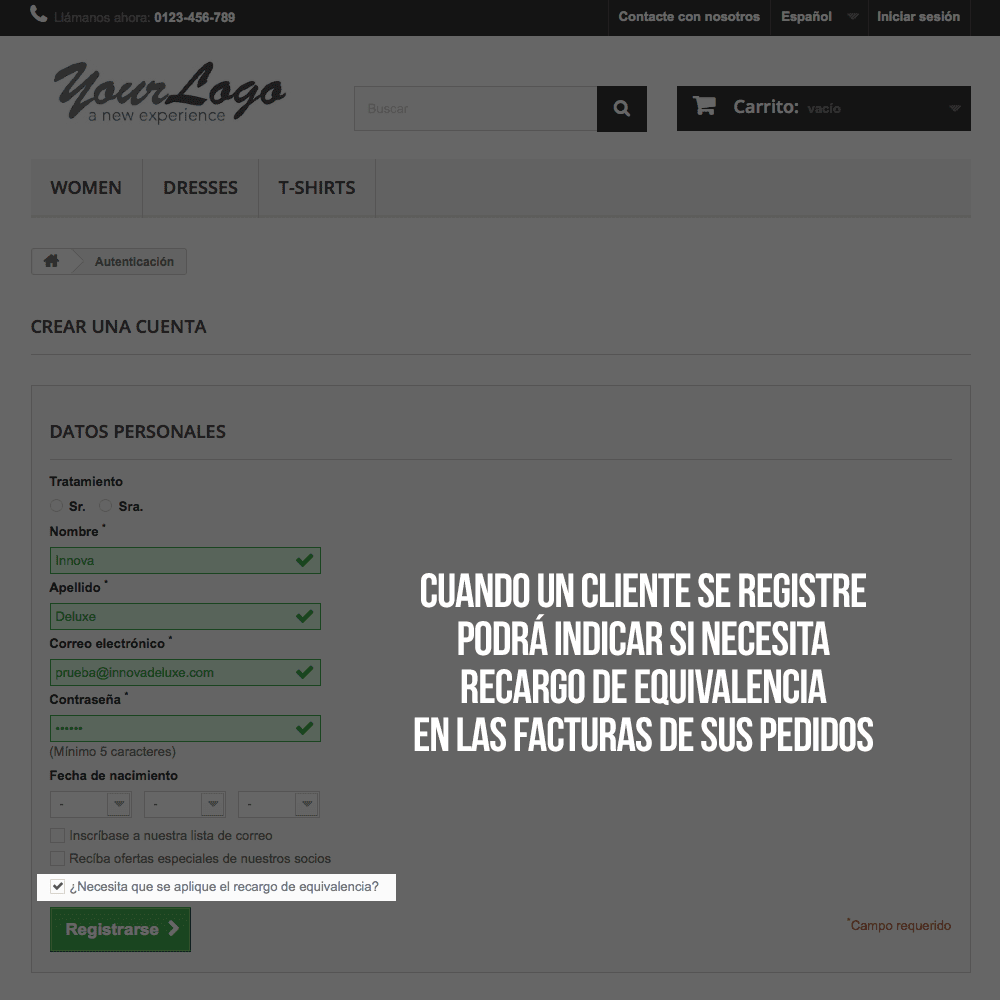

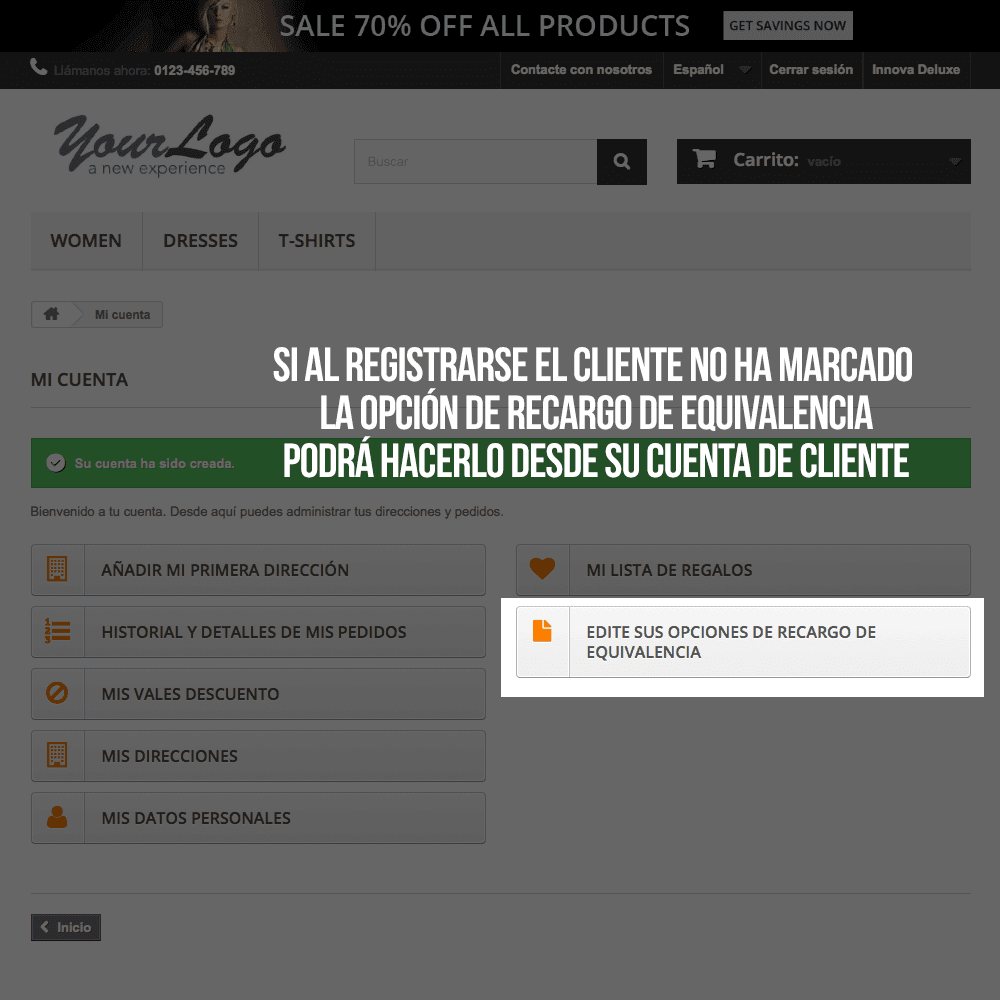

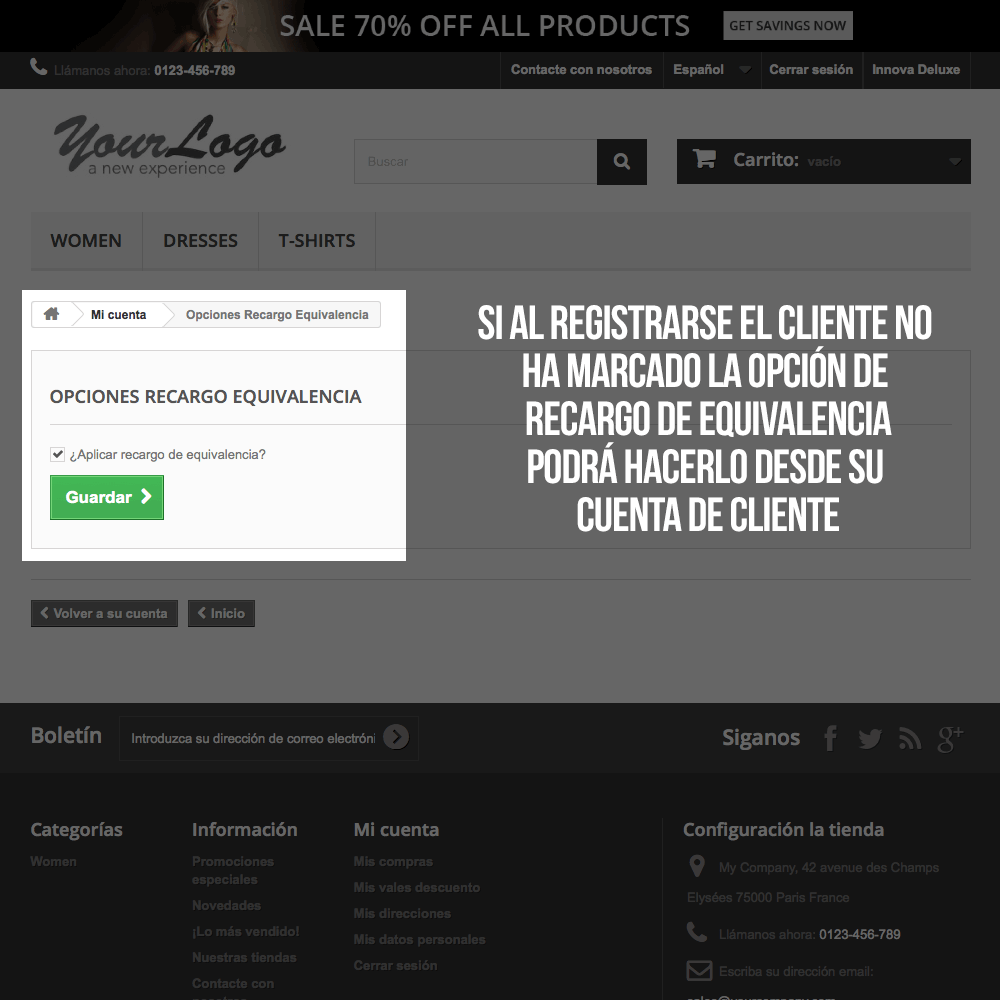

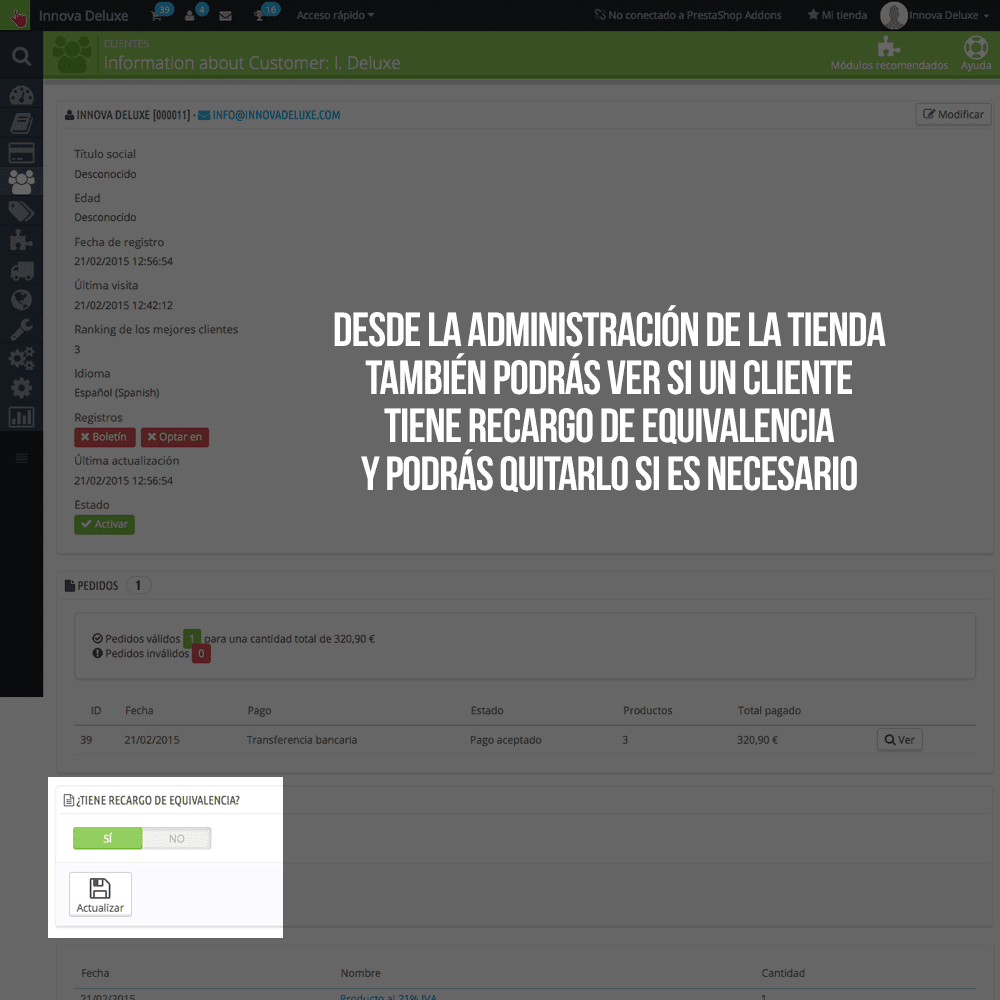

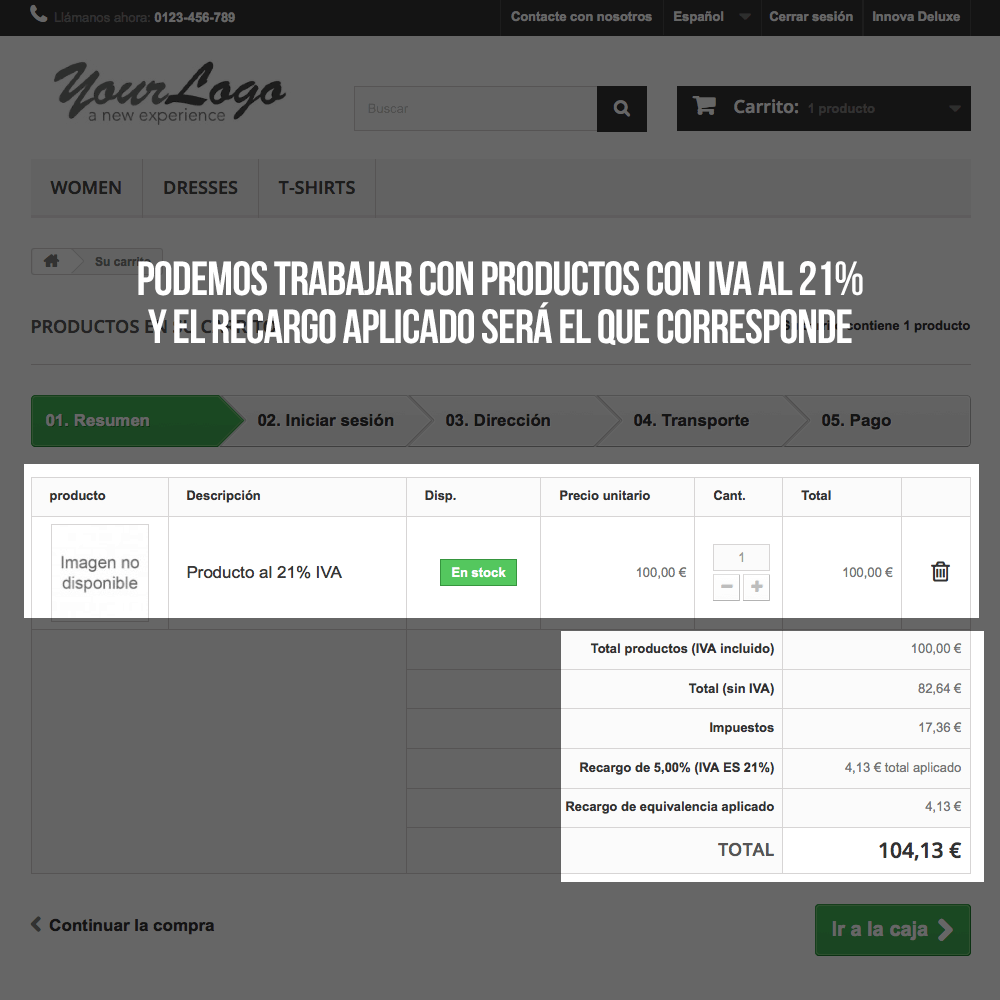

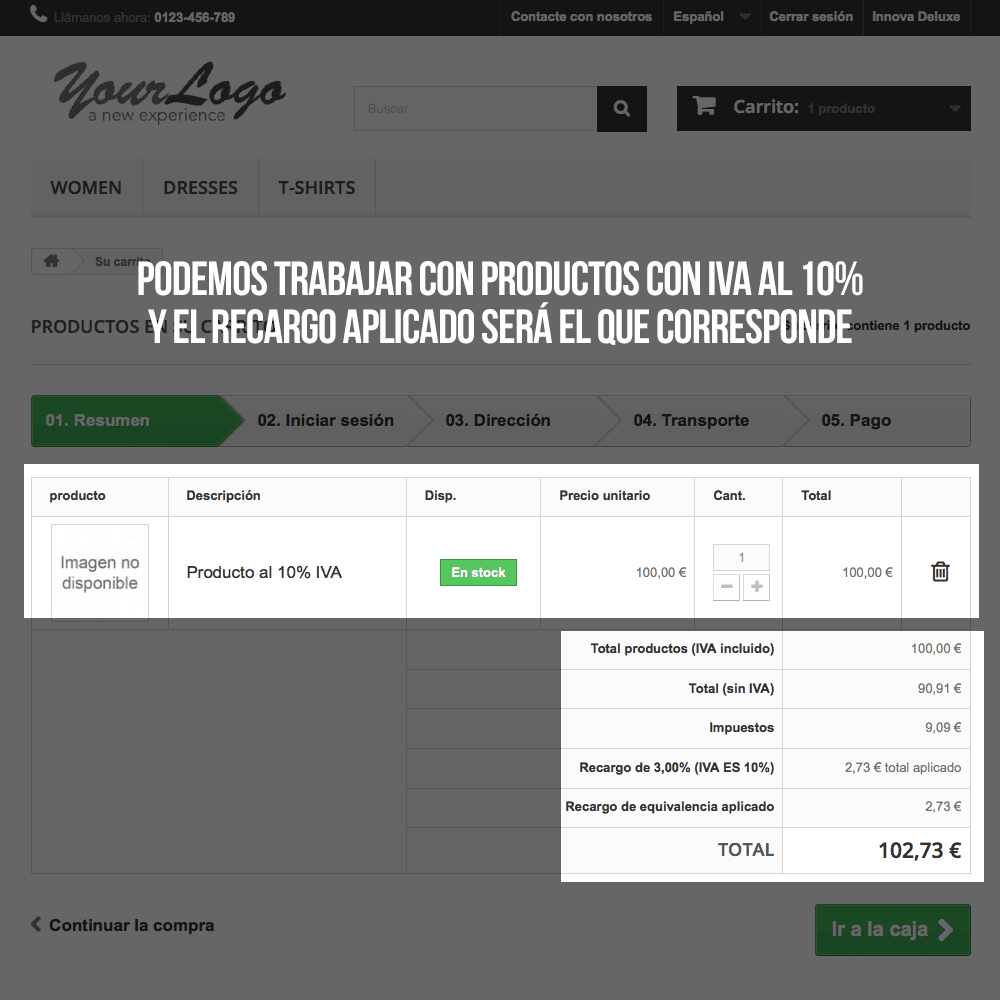

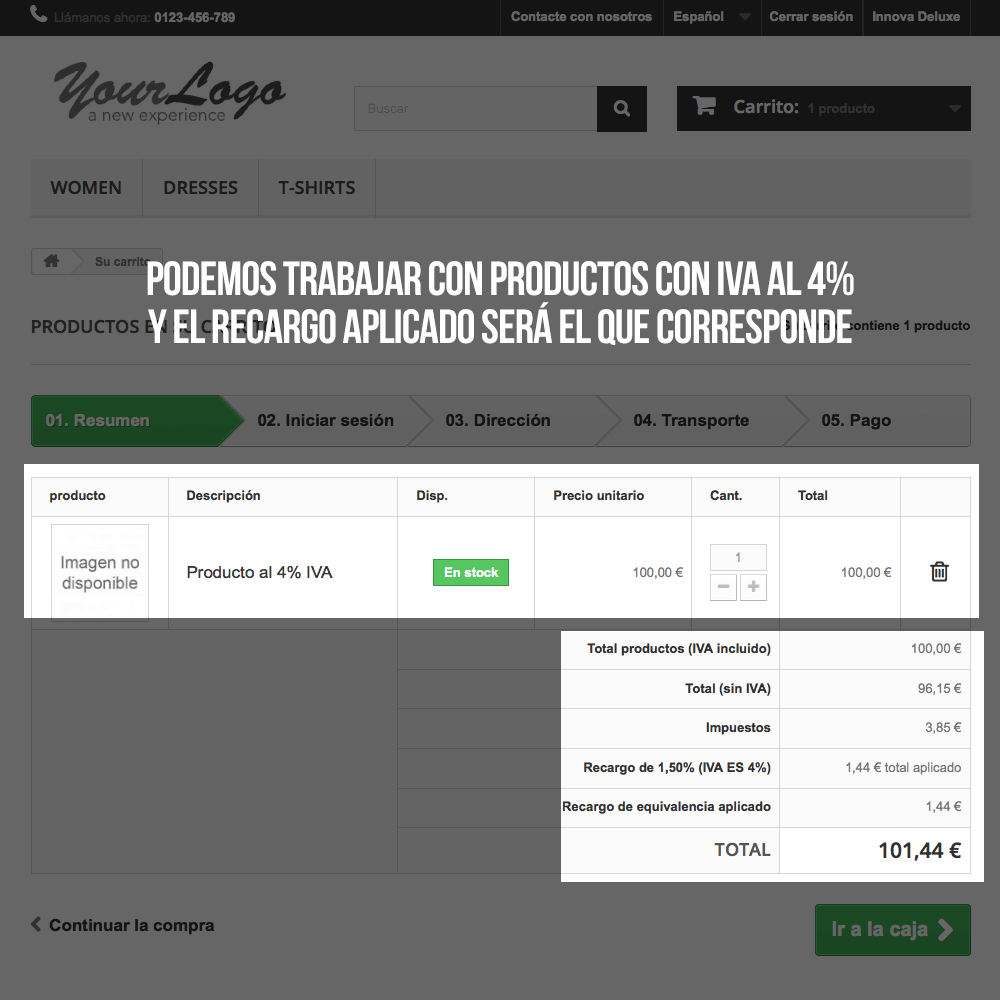

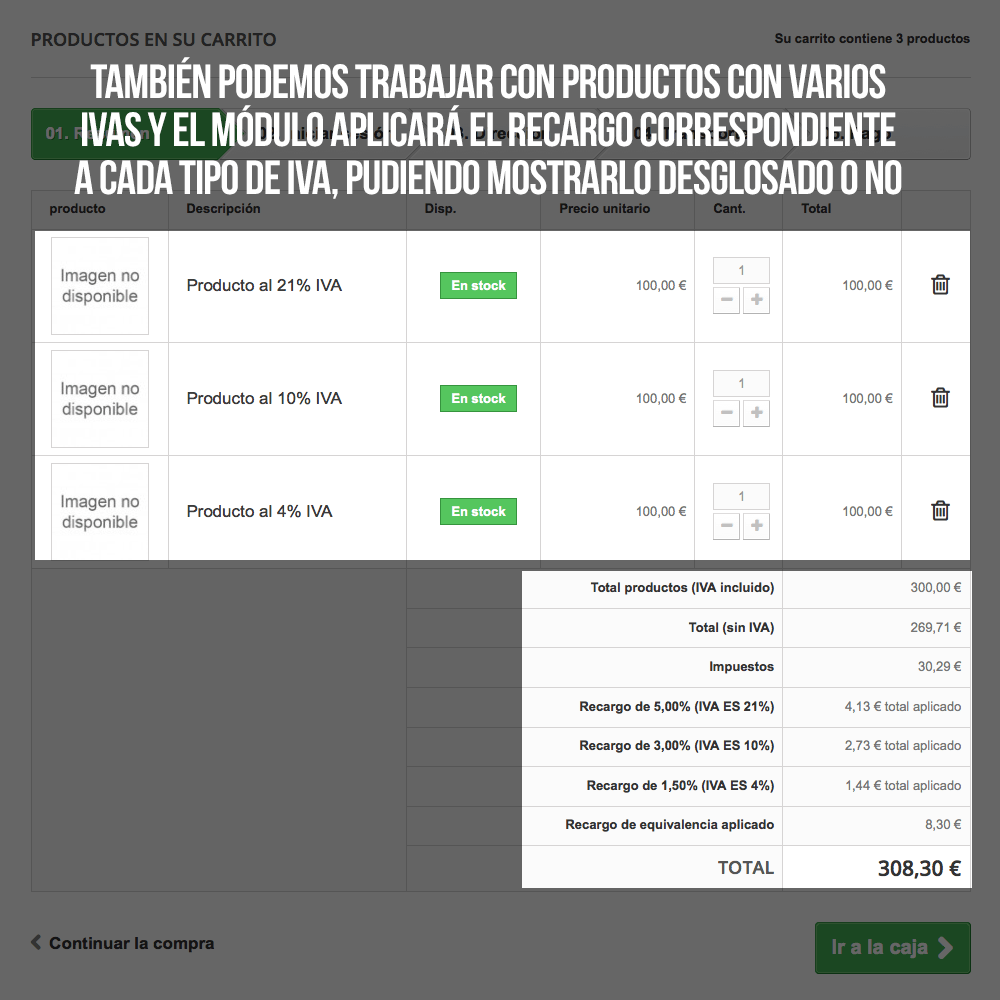

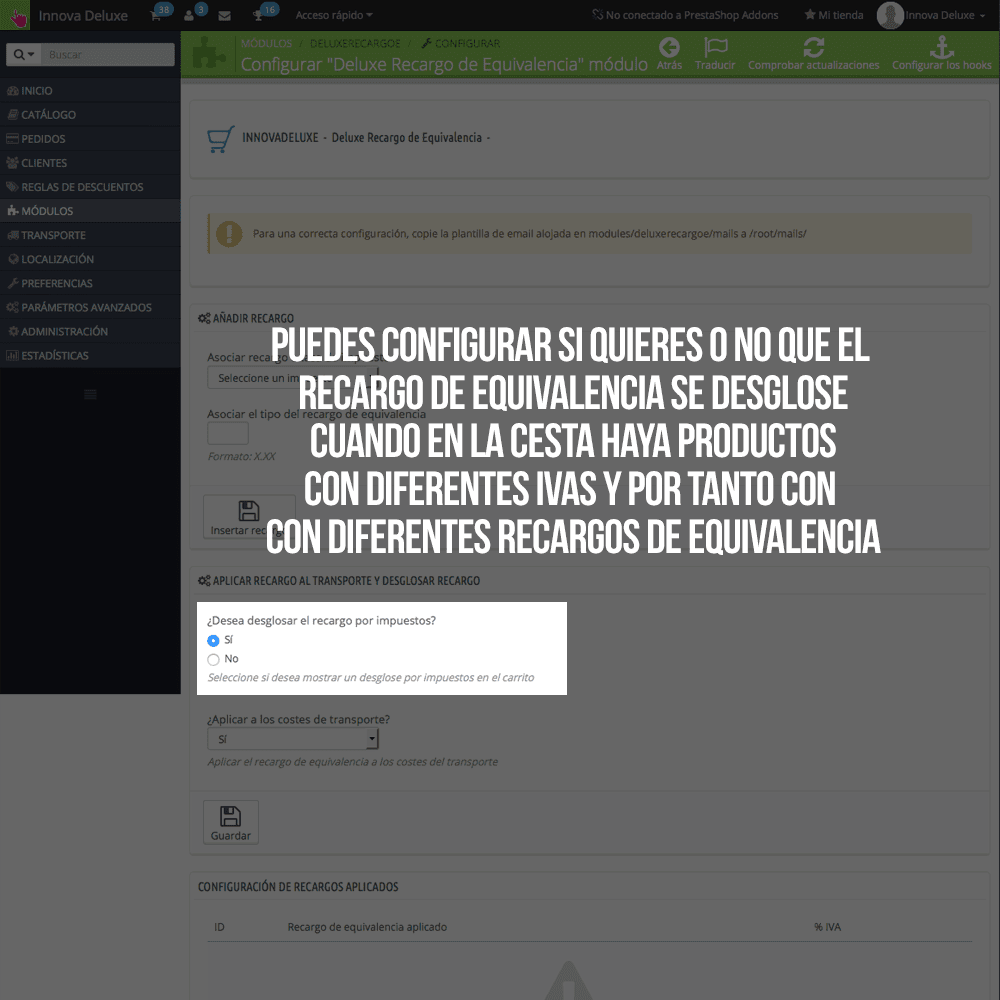

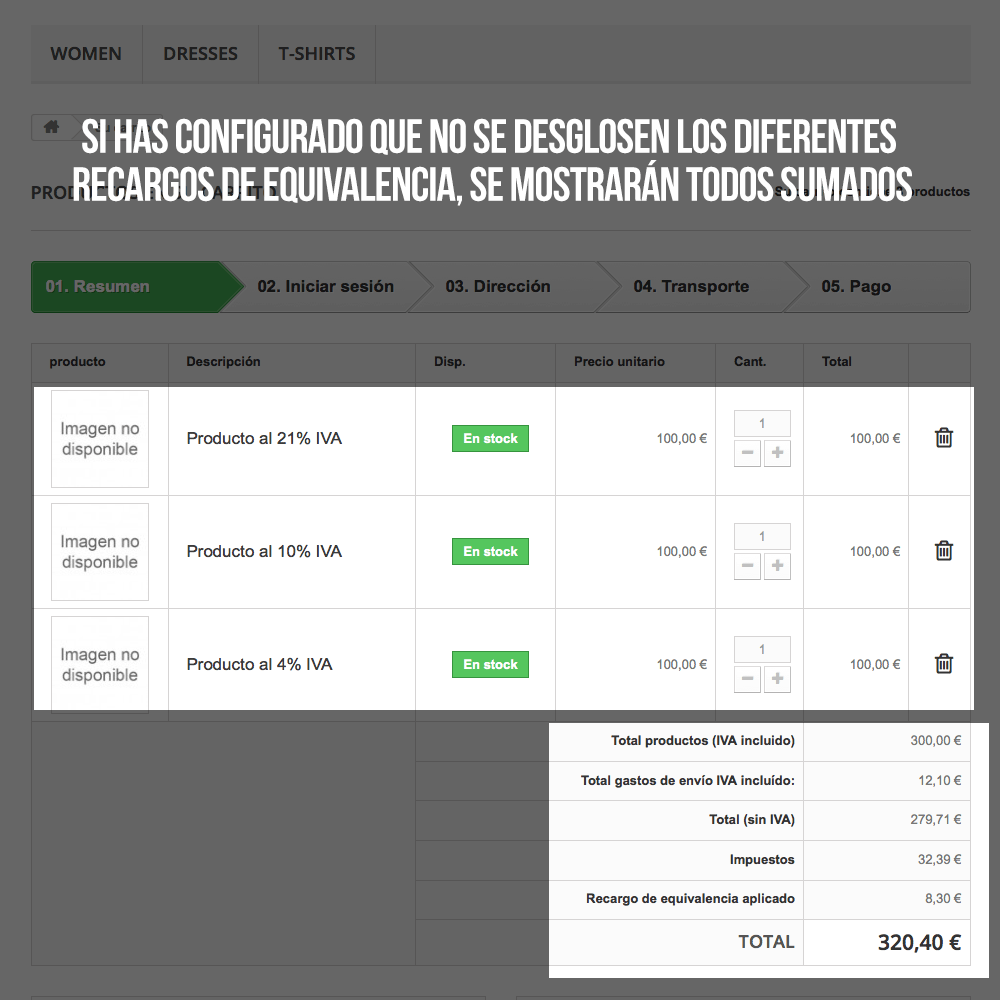

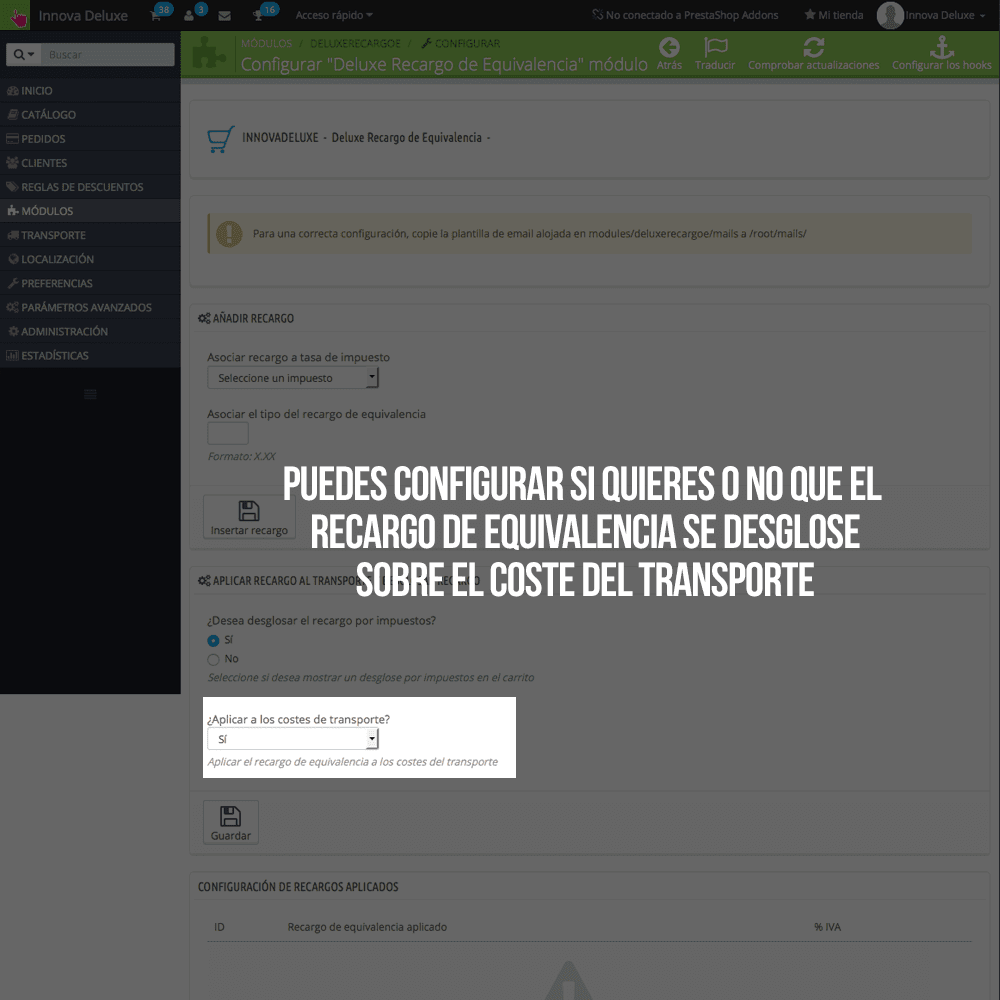

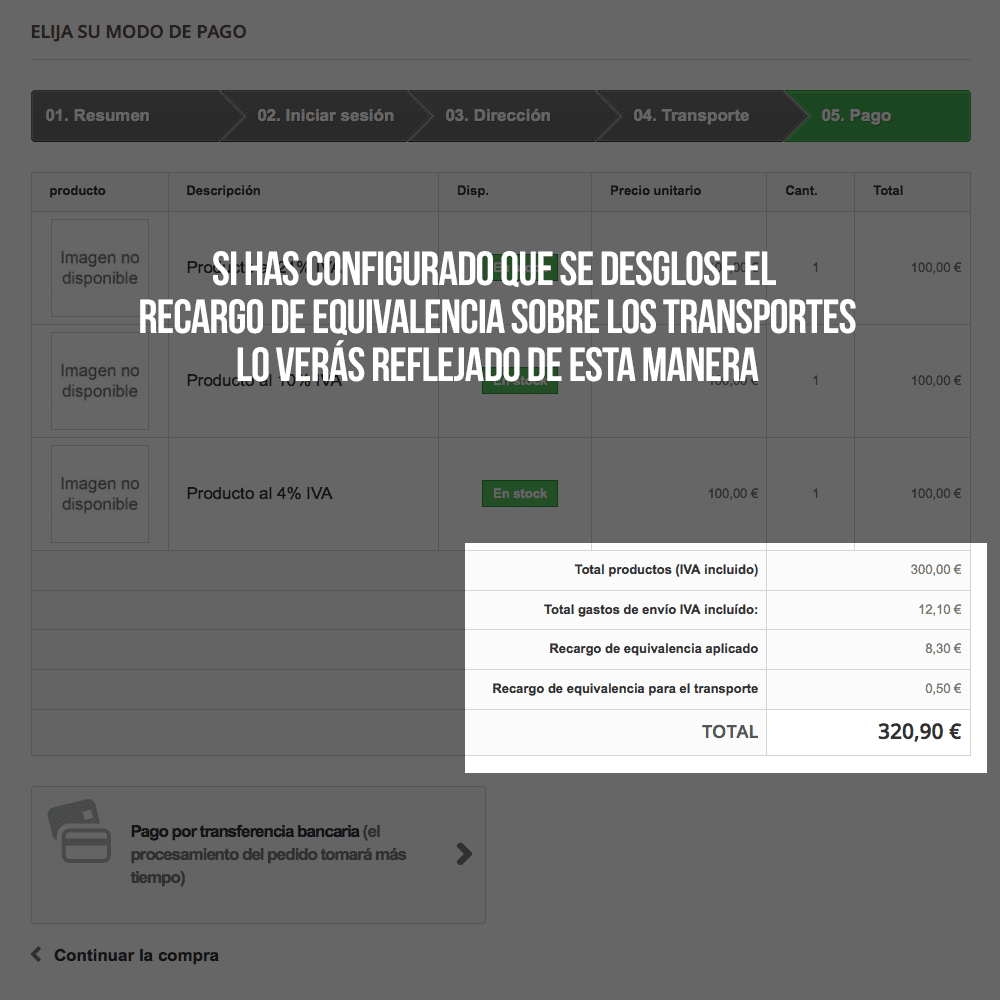

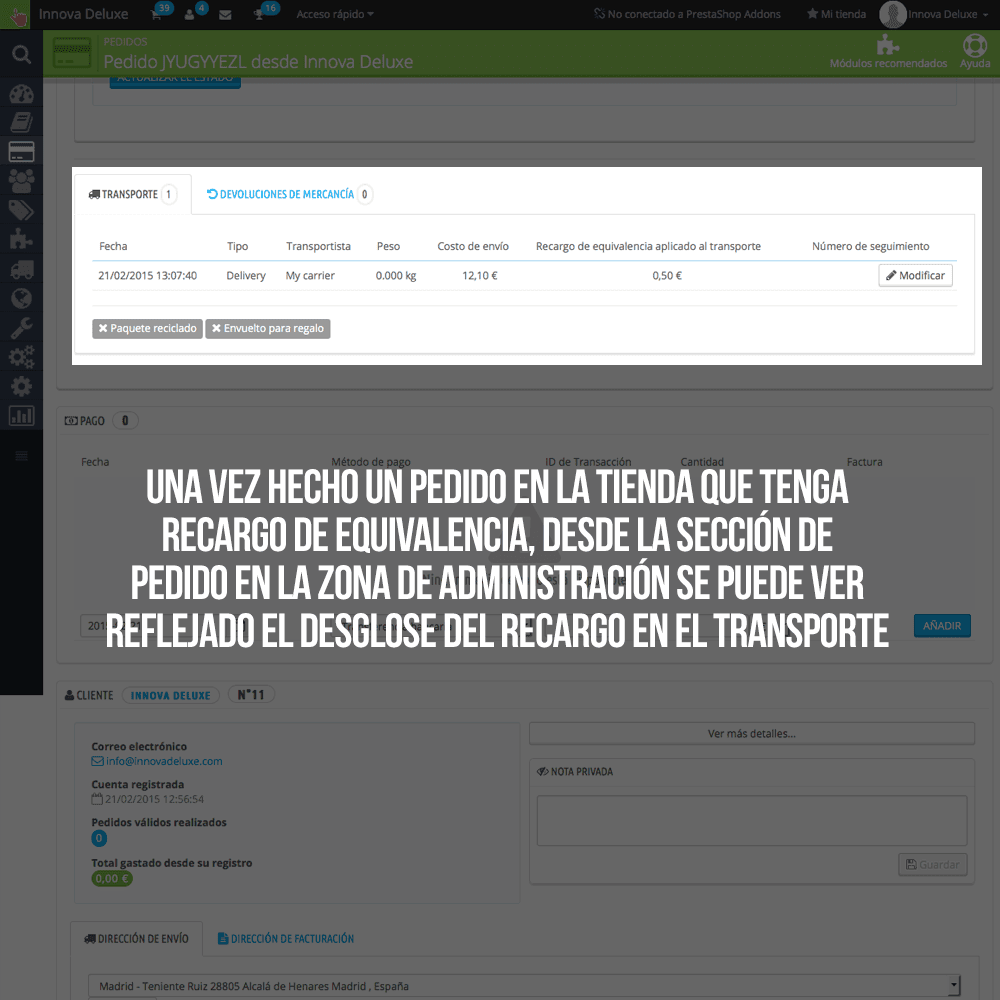

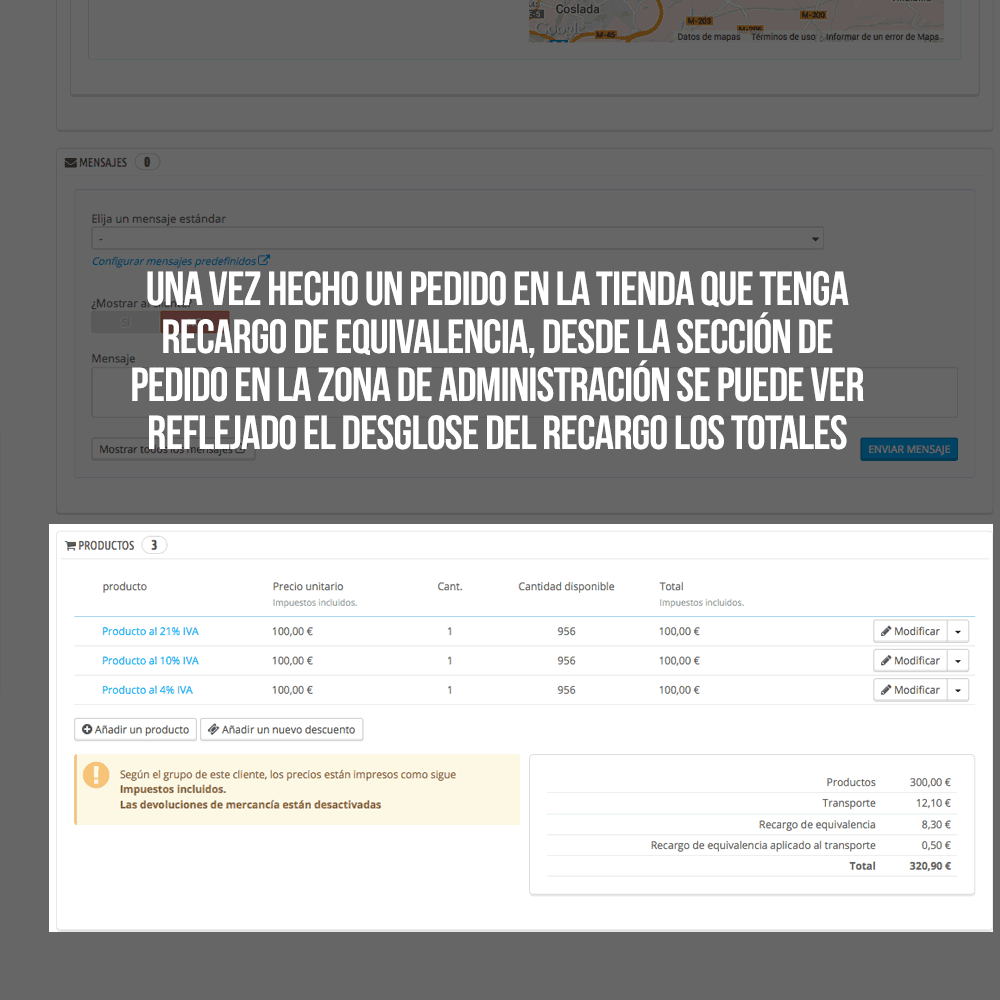

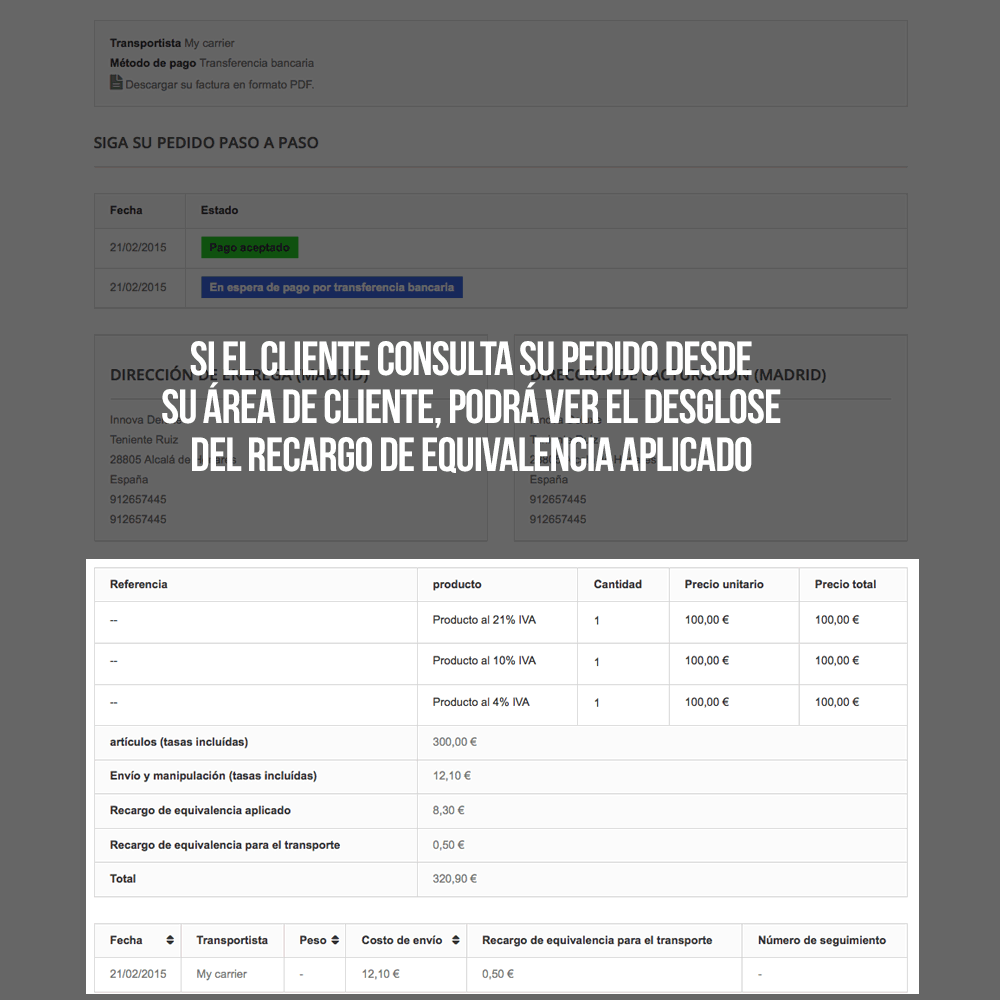

Vende tus productos aplicando recargo de equivalencia a los clientes que así te lo soliciten y desglosa el IVA y recargo de equivalencia en los pedidos, emails y facturas, aplicando tanto a los productos como al transporte.

Si tienes un negocio B2B, con el módulo de recargo de equivalencia para PrestaShop podrás vender en tu tienda a profesionales del sector que estén en el régimen de recargo de equivalencia, aplicando el porcentaje de recargo que corresponda con el tipo de productos que vendes en tu tienda.

¿Qué es el recargo de equivalencia?

Los trabajadores autónomos tienen una serie obligaciones con la Agencia Tributaria de cara al IVA. Un autónomo puede estar en régimen general o en alguno de los regímenes especiales.

Uno de estos regímenes especiales de IVA que propone la Agencia Tributaria es el recargo de equivalencia, el cual es de obligada aplicación para los comerciantes minoristas que sean personas físicas (autónomos). También a entidades que estén en régimen de atribución de rentas (comunidades de bienes y sociedades civiles), cuyos miembros sean personas físicas en su totalidad.

La Agencia Tributaria establece como comerciantes minoristas aquellos que comercializan bienes sin someterlos a transformación, siempre y cuando las ventas a los consumidores finales superen el 80 % de las ventas totales. Con excepción de los comerciantes que esté en estimación objetiva en IRPF (módulos), exentos de cumplir este porcentaje.

¿En qué consiste exactamente el régimen de recargo de equivalencia?

Lo que pretende la agencia tributaria con este régimen especial, es simplificar las obligaciones de los comerciantes minoristas. Los proveedores de productos del comerciante serán los encargados de realizar los ingresos en la Agencia Tributaria, simplificando mucho el trabajo las obligaciones del comerciante.

¿Cómo es esto?

El comerciante informará a sus proveedores del hecho de estar en el régimen especial de recargo de equivalencia . Los proveedores tendrán la obligación de cambiar su forma de facturar a estos clientes, al emitir una factura tendrán que repercutir el IVA correspondiente más un porcentaje de recargo de equivalencia. Ambos conceptos deberán figurar por separado.

El comerciante minorista no está obligado a efectuar pagos a la Agencia Tributaria por sus ventas, ni tiene la obligación de presentar autoliquidaciones de IVA. El comerciante minorista pagará un poco más a sus proveedores por las compras que realice, pero a cambio, no hace declaraciones por este impuesto.

El resultado para el comerciante minorista es que cobra el IVA en sus ventas al consumidor final y no lo ingresa en la Agencia Tributaria y a cambio, el comerciante no podrá deducir ni el IVA soportado en sus compras, ni el recargo de equivalencia. Sus proveedores serán los encargados de hacer la liquidación de IVA y recargos ante la Agencia Tributaria.

Los tipos del recargo de equivalencia son.

Estos porcentajes se calculan sobre la Base Imponible de la factura y son los que se aplican en España. Por ejemplo en Bélgica el porcentaje aplicado no es sobre la base Imponible, sino que es un porcentaje sobre el IVA pagado en la factura. Por tanto, este módulo no sería válido para países que no se calcule el recargo de equivalencia sobre la base imposible.

El módulo de recargo de equivalencia para PrestaShop es válido para España y cualquier otro país para el cual se aplique un recargo sobre la base de la factura y que luego sea sumado a la base y al IVA correspondiente.

No es compatible con otros módulos que modifiquen la factura, ya que este módulo también la modifica y los cambios pueden entrar en conflicto.

Suscríbete al Newsletter

Suscríbase a nuestro boletín de correo electrónico para que pueda mantenerse al tanto y conocer nuestras increíbles noticias, ideas y ofertas. También recibirá útiles consejos de marketing para hacer de las ventas su negocio.

Información elemental sobre protección de datos

Responsable: Los datos de carácter personal que recopilados al enviar este formulario son gestionados por IDX con CIF: B86091451 como propietaria de esta web. Finalidad: La recogida y tratamiento de datos personales tiene como finalidad, la gestión de la solicitud de información sobre los servicios, productos y promociones ofrecidas por IDX. Legitimación: Consentimiento del interesado. Destinatarios: Alojamos la información en servidores ubicados en OVH, además utilizamos Acumbamail y Pipedrive para la gestión de comunicaciones comerciales por email. Derechos: Puedes ejercer tus derechos de acceso, rectificación, limitación y eliminación los datos enviando un email en rgpd[arroba]innovadeluxe.com. Tienes derecho a presentar reclamación ante una autoridad de control. Información Adicional: Consulta información detallada sobre nuestra política Protección de Datos en el Aviso Legal.